2898

2898

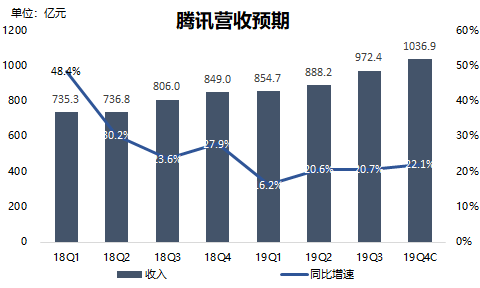

3月18日港股盘后,腾讯控股(00700.HK)将发布2019年第四季度及全年业绩报告。根据彭博汇总的分析师一致预期,腾讯Q4营收预计将达到1036.9亿元(人民币,下同),同比增长22.1%;调整后净利润为258.03亿元,同比增长31%。

数据来自腾讯财报,36氪制图(下同)

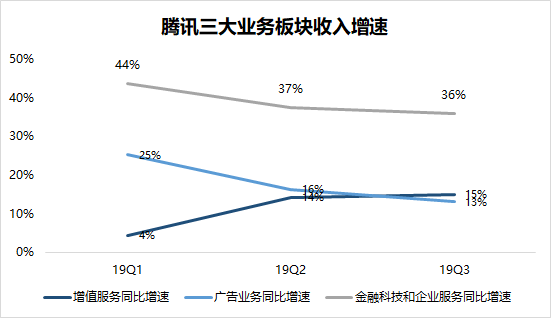

回顾上一季度,腾讯仍处于调整阶段,Q3营收和利润均低于市场预期。腾讯主营的游戏业务缓慢复苏,收入在手游的带动下同比增长11%至286亿元。《和平精英》《龙族幻想》等几款游戏贡献国内手游收入增量,海外市场则凭借《绝地求生》手游等的亮眼表现,在整体游戏收入中的占比超过10%。

腾讯的第二大业务——金融科技与企业服务Q3增速放缓至36%,收入达268亿元。腾讯云成为亮点,腾讯在第三季度财报中首次披露了云业务单季收入,同比增长80%至47亿元。

网络广告业务板块,因受微信朋友圈、小程序等社交广告增长驱动,收入达到184亿元。不过由于媒体广告收入下滑28%,广告板块整体的增速放缓至13%。

注:腾讯增值业务包括网络游戏(手游、端游)和社交网络(数字内容、会员订阅等)两块

当季的财报会议上,腾讯首席战略官詹姆斯·米歇尔(James Michelle)表示,腾讯将继续加强游戏业务的国际化拓展。此外,金融科技及企业服务和广告业务,目前对于公司增长的驱动作用非常大。

在此背景下,市场也普遍关注腾讯海外游戏、金融科技及企业服务和广告业务在第四季度的表现。

海外游戏业务方面,从Sensor Tower公布的中国出海手游收入排行榜来看,2019年10月-12月,腾讯旗下两款射击类手游《绝地求生》和《使命召唤》连续3个月均入围榜单前五,吸金能力惊人。根据Sensor Tower预估,《绝地求生》2019年全年收入有望超过7.76亿美元,平均每月吸金6470万美元。而《使命召唤》自2019年10月上市至12月12日,总收入为9500万美元。

此外,腾讯四季度并表芬兰游戏开发商Supercell,后者拥有《部落冲突》《皇室战争》等多款全球热门游戏。兴业证券2月20日的报告认为,腾讯海外游戏收入占比将继续提升,2020年比例有望超过20%。

金融科技及企业服务业务板块,多家投行及券商机构在最新的研究报告中表示看好。广发证券3月13日的研报提到,2019年Q4,受国庆假期、双十一电商促销等因素带动,预计腾讯的支付收入将维持高增长。野村证券3月4日预计,腾讯的这一业务增长势头强劲,预期Q4同比增长约35%至280亿元(上一季度为36%)。

广告业务方面,市场预期腾讯媒体广告将回暖,社交广告潜力继续释放。广发证券指出,微信朋友圈2019年底内测第4条广告,带动社交广告增长;此外多部影视剧在Q4播出,广告资源变多,腾讯的媒体广告收入将逐步回升。兴业证券预期,考虑到广告库存增加和微信的流量优势,腾讯Q4的社交广告收入有望达到158亿元,同比增速为33%(上一季度为32%)。

展望2020年,年初爆发的疫情给多数互联网公司带来较大影响。在上文中的广发证券研报中,分析师杨琳琳认为,

截至3月17日,彭博跟踪的59位分析师中,53位予腾讯“买入”评级,6位予“持有”评级,无“卖出”评级。

(题图来自腾讯公司官网)

- 未添加任何数据~~