2898

2898

北京时间3月18日,哔哩哔哩(BILI.US)(下称“B站”)发布了2019年第四季度及全年财报。公司营收、毛利率、月活用户数等多个指标表现亮眼。不过受大盘下跌影响,财报发布后,B站股价收于每股21.01美元,跌幅达13.72%,总市值为68.94亿美元。

营收超预期,收入结构更加均衡

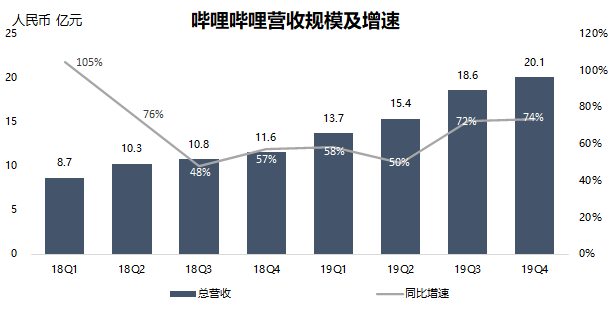

财报显示,B站本季度营收为20.1亿元,略高于彭博一致预期(19.77亿元),同时超出B站自己的营收指引区间(19.3-19.8亿元)上限。B站四季度营收同比增速为74%,创下过去6个季度以来新高。

数据来自B站财报,36氪制图(下同)

管理层表示,四季度强劲的营收增长,主要受广告、直播及增值服务等非游戏业务的快速发展驱动。本季度,B站游戏收入同比增长22%至8.7亿元,非游戏业务收入则同比增长157%至11.4亿元。

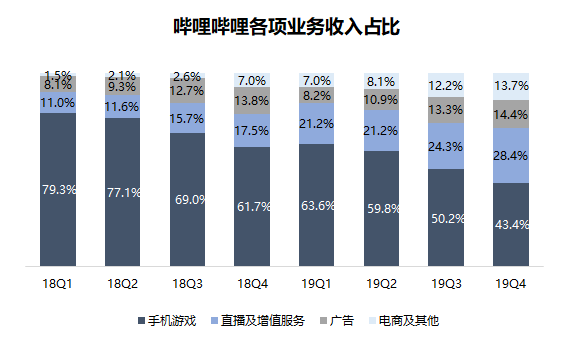

反映在B站的营收构成上,游戏业务Q4在总营收中的占比首次降到50%以下,至43%,非游戏业务在总营收中的占比上升至57%。

游戏平平,广告奇袭

本季度,B站游戏业务的增长主要得益于独代游戏《命运冠位指定》的稳定表现,以及《明日方舟》《狐妖小红娘》等联运游戏收入的增长。官方数据显示,联运游戏现已占B站游戏收入的25%以上。相比之下,2018年时,B站游戏收入有85%来自《命运冠位指定》和《碧蓝航线》两款独代游戏,联运游戏收入占比不到15%。这从侧面反映出,B站作为一家游戏分发平台的影响力正在提升。

非游戏业务中,直播及增值业务收入的大幅增长是最大亮点。Q4,该板块收入同比增长183%至5.7亿元,在B站营收中的贡献比例提升至28%(上一季度为24%)。报告期内,B站花8亿元买下英雄联盟版权,并高价签约冯提莫,给直播业务带来了明显的收益效果。会员增值业务方面,截至2019年底,B站大会员数量达到760万,同比增长111%,会员增长仍然健康。

广告业务的逆势增长是另一大亮点。四季度,早前公布财报的微博、爱奇艺等公司的广告收入均出现不同程度的下滑。但报告期内,B站广告收入同比增长81%,至2.9亿元。管理层表示,B站持续扩大的品牌知名度推动了这部分业务收入的快速增长。

Q4,B站电商业务收入同比增长241%至2.8亿元,在总营收中的占比提升至13.7%。这得益于越来越多的用户在其“会员购”频道消费二次元衍生品。

整体来看,本季度,B站的营收结构更加平衡,直播和广告业务表现出了较大的增长潜力,未来有望成为驱动B站营收增长的关键引擎。

毛利率持续改善

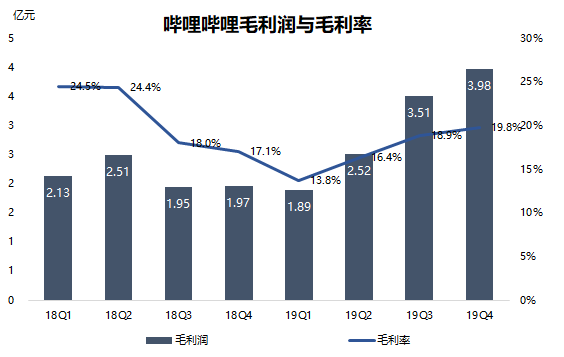

本季度,B站毛利率持续攀升,同比增长2.7个百分点,环比增长0.9个百分点,至19.82%,为近6个季度以来的最高水平,较彭博一致预期(19.64%)高出0.18个百分点。

管理层在业绩会上表示,毛利率增长,主要是因为平台提升了商业化效率,以及多元业务收入持续增长。未来,伴随毛利率较高的广告业务和直播业务收入快速增长,与此同时持续有效控制收入成本,B站的毛利率有望进一步攀升。

“破圈”一如既往

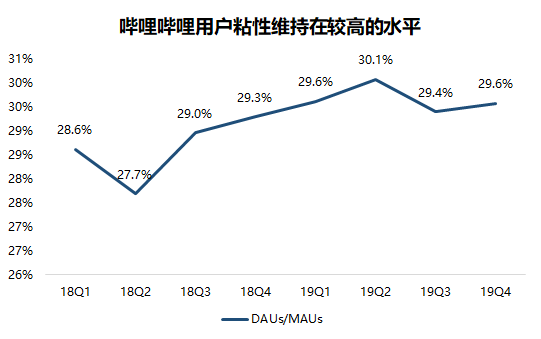

用户规模达到多大,以及其社区氛围是否健康,一直是B站财报的关注焦点。

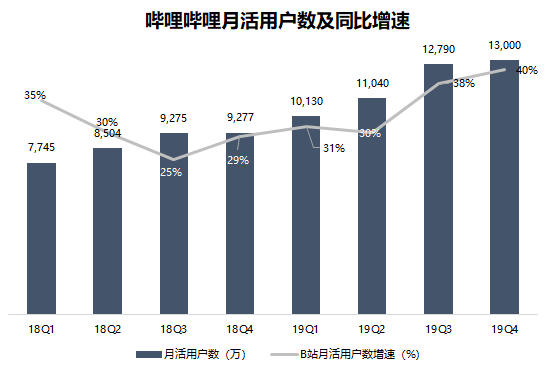

财报数据显示,B站Q4月活用户同比增长40%至1.3亿,用户规模创历史新高。日活用户同比增长41%至3800万,

目前来看,用户规模的持续扩大并未对B站的社区氛围带来负面影响。2019年Q4(一般为B站用户活跃度的淡季,寒暑假所在的Q1和Q3用户活跃度更高),B站用户日均使用时长为达到77分钟,正式会员十二个月的留存率超过了80%。

四季度,B站举办的首届新年晚会大获成功,B站在大众层面的知名度和影响力提升。受益于此,叠加疫情拉长用户在线娱乐时长影响,我们预期B站一季度的用户规模将有望继续攀升。

B站董事长陈睿也在业绩会上披露了新的用户增长目标:2020-2021年,B站MAU达到1.8亿-2.2亿。这一目标较当前的1.3亿高出约40%-70%。

“破圈”也付出了点代价

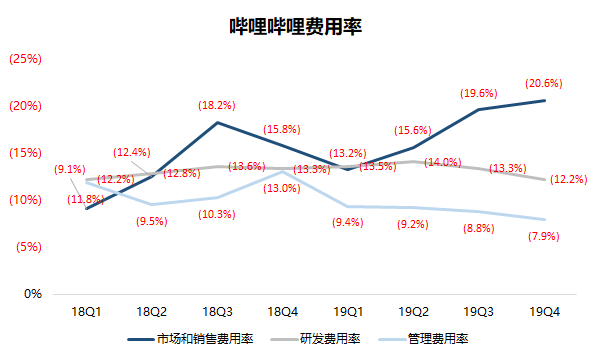

财报发布前,市场担忧B站用户扩张提速,会令公司的营销费用支出高于预期。

2019年Q4,B站的营销费用同比增长127%至4.13亿,主要由于与B站品牌和应用相关的营销支出增加,包括线下活动的宣传,例如2020年跨年晚会活动,以及手游的促销费用。营销费用率为20.6%,基本符合预期。

研发和管理费用端,B站本季度的研发费用率和管理费用率环比均小幅下降。

注:费用率指该项费用占总收入的比例

营销费用的同比翻倍,还是扩大了B站的净亏损,不过也基本符合市场预期。第四季度,B站照通用会计准则归属股东净亏损为3.83亿元,同比扩大112.7%,低于彭博一致预期亏损3.92亿元;非通用会计准则归属股东净亏损为3.33亿元,符合彭博一致预期。

下季度或成“史上最强”?

随着春节假期的延长,线上娱乐消费大涨,用户也有更多时间创作内容,B站对公司下一季度的营收指引乐观,预期将是“公司历史上最强劲的一季度之一”。B站预计2020年第一季度的收入将达21.5亿-22亿元。这一指引超出彭博一致预期的20.8亿元。

B站董事长陈睿在业绩会上介绍,2020年第一季度,无论是用户增长的幅度,还是用户的时长、活跃度,均明显超过B站自己的预期。复工后用户数据会有一定回落,但考虑到平台持续的用户增长措施,整体不会大起大落。

业务方面,陈睿表示疫情短期内会影响B站电商业务收入(物流受到挑战),不过对游戏、大会员付费等业务则是正向的作用。综合下来,疫情短期对于B站整体的影响不大。

总体来看B站“破圈”已经势不可挡,疫情的突发成了B站天然的机会。此外,业务的多元化正给B站带来更多的想象空间,除了对利润的担忧以外,B站似乎已经完全走上了正轨。当然利润问题也需要解决,但当下的小破站还是在不断的创造着惊喜。

(题图来自视觉中国)

- 未添加任何数据~~