2898

2898

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),作者:苏迅,编辑:梁希理;36氪经授权发布。

靠一个概念就能拿到融资,不计成本的烧钱获客,用钱堆出一个商业模式的时代落幕了。

以2014年为元年的在线教育,在今年进入了第六个春秋。

在“大众创业,万众创新”口号下成长起来的创始人,有许多已成为今天的行业元老;学科辅导也不再是教育创业的天下,素质教育、职教等成为“新物种”。

不能否认,市场需求旺盛、前景广阔,这个巨大风口仍让众多创业者垂涎。

但在线教育的创业环境却没有过去这般友好:

入局者众多,个别领域已成红海;线上监管趋严,野蛮生长被按下暂停键;流量见顶,烧钱获客负担重;寡头之争浮现,初创公司难以做大;加上经济下行,融资拿钱进入寒冬……

在过去的2019年,这样的趋势更为明显。头部企业豪掷几十亿展开暑期招生大战,再次拉高行业获客成本。而暴雷、跑路、做假的新闻,也接二连三砸到中小企业的头上。

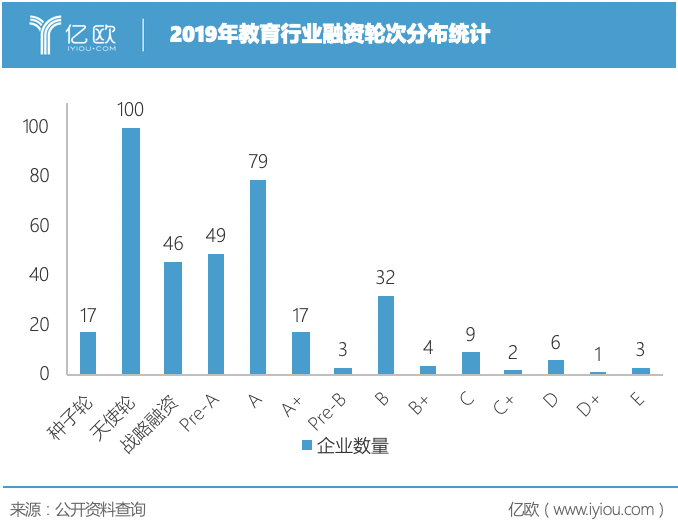

《2019年度在线教育行业大数据报告》显示,在线教育领域投资仍以早期为主,2018年A轮以后的中后期轮次占比31%,2019年截至10月中后期轮次占比35%。相比2018年,整个行业融资轮次已出现后移趋势。

无论是政策风向、行业竞争,还是资本环境,似乎都在释放一个信号:教育创业更难了。

在线教育创业的狂奔

“在线教育”,是2014年最火爆的词。

新东方等传统线下教育行业,在经过20多年的发展后,开始进入了增长的瓶颈期。受到O2O的大潮影响,教育从线下到线上势头难挡。多种因素下,在线教育全面走上风口。

正逢“大众创业,万众创新”口号席卷全国,一大批创业者涌进在线教育行业,其中不乏刚毕业的大学生及一波草根创业者。大家都想一头扎进去,在机遇无限又陷阱密布的蓝海里,寻找机会。

时任沪江网联合创始人的于杰,当时对媒体感慨:“无论是政策,还是投资环境、市场需求,当下正是在线教育创业的一个好时代。”

2014年,全球互联网教育创业者大会上,上海杨浦区发布了九大政策支持在线教育发展,涵盖资金、人力等诸多支持。这是在线教育行业内第一个地方政策,具有政策风向标的意义。

2015年,喊着“颠覆新东方”的惊人口号,又有雷军和李学凌为之站台,YY欢聚时代旗下100教育的上线,一度推动了国内教育行业在线化热潮。

当时,变革的大浪潮才刚开始,行业内还没出现巨无霸型选手。所有创业者的目标只有一个,抓住风口。

腾讯科技曾观察发现,截止到2014年9月,据不完全数据统计,国内几乎每天诞生2家在线教育机构,每月融资总额以亿元来统计。“在线教育成为了创业和投资的热土”。

据i黑马统计数据显示,从2008年到2014年,国内新成立的教育公司数量呈现逐年增长,其中2013年和2014年数量徒增,2014年达到顶峰至515家。投融资方面也是如此,2013-16年间,一级市场投资交易数量不断攀升。

从2015年开始,在线教育行业短暂陷入低谷。8月,100教育突然爆出高管离职新闻,此时距其成立刚过去半年时间。

婚恋网站“世纪佳缘”创始人龚海燕风风火火创办的K12教育平台梯子网和那好网也被传出大举裁员。当时,那好网刚成立2个月。龚海燕“3年烧4.5亿元”的在线教育梦破灭,也折射出了当时行业虚热的现象。

但根据艾瑞《2015年在线教育年度数据在线教育篇》显示,2015年中国在线教育市场规模达到1192亿元,首次突破千亿大关。其中K12领域依然是教育行业的必争之地,而家教O2O也出现了爆发的态势。

2015年,教育O2O企业疯狂老师接连融资三轮共计3亿元左右资金,轻轻家教也融资三轮共计8亿元左右。

进入2016年,伴随着直播新技术的崛起,各路创业者悉数进场。作业帮推出"果园直播课";学霸君推出"不二课堂"等。甚至以游戏赛事直播出身的斗鱼也推出鱼教鱼乐教育频道,希望从中分一杯羹。

在线外教一对一市场崛起,VIPKID、DaDaABC拿到大笔融资,作业工具平台一起作业推出了C端收费产品UsTalk,英语学习App盒子鱼宣布调整在线一对一课程变现方式。

2017年,VIPKID的单月营收突破4亿元,1-7月的营收总和超过20亿元,与上年同期相比增长十倍。VIPKID首次登顶在线教育独角兽的消息,也再度激活前几年稍显低迷的行业热度,为更多入场的创业者描绘出前景美好的图景。很快,在线少儿英语外教市场从蓝海烧成红海。

创业风口总在变,在2018年转到了AI+教育上。继国务院印发《新一代人工智能发展规划》后,编程教育、STEAM教育的创业赛道变得热闹,主打AI+教育也成了潮流。政策扶持,资本助推,相关细分领域也迎来融资热潮。

两方挤压下的苟延残喘

拿钱(融资)、花钱(补贴、投放)、再变现,这是早些年许多教育创业者的逻辑。如今,这套逻辑已经完全行不通了。互联网流量见顶,在线教育曾经优于线下的获客便利,现在也面临枯竭。

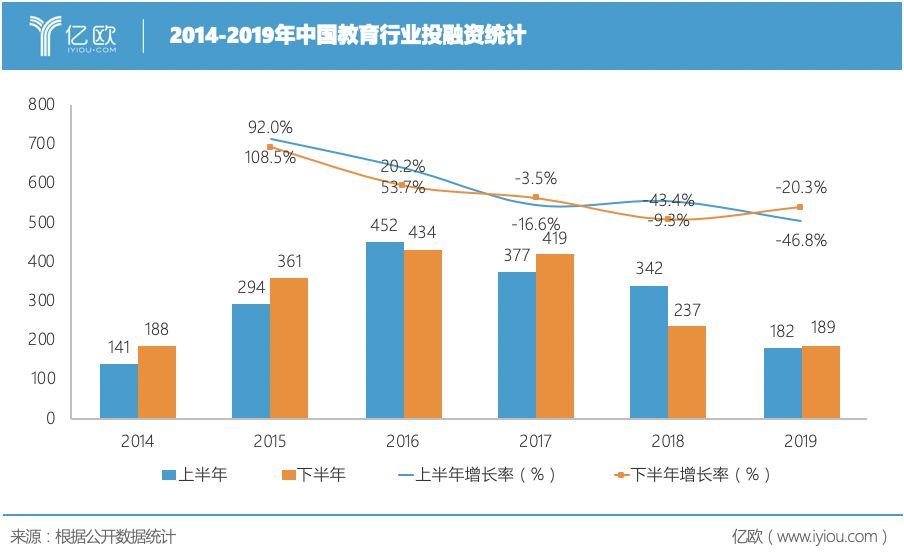

经亿欧统计发现,2019年全年还是2014年-2019年,截至2019年12月31日,全年(2019年)共计有371起教育企业投融资事件。从融资企业数量上看,2019年教育投融资交易比2018年减少208起,下降36%,数量接近2014年。整个教育行业一级市场的投融资情况处于下滑趋势,这将对未来2-3年的可投资金额产生持续影响。

拿钱的渠道已经开始越收越紧了。一位投资人向亿欧教育表示,“我们2019年只投了两个项目,主要是前三个季度看的项目中投资质量都没有达到要求,自然速度比以往放慢了许多。”另一位投资经理也提到,“手还捏着钱,本来希望Q4能再投出两个项目,但现在看项目的要求变得比以前高多了。”

在全年42起上亿元融资交易中,基本集中在K12和素质教育赛道,头部效应明显,明星企业一年内或多次融资,复投率提高。这表明,尾部教育企业想要获得好的资金更加困难。

而在融资轮次分布上,A+早期融资占比正在不断下跌。教育行业正在不断走向成熟,无论是市场格局、经营管理模式,对于未来入场的企业和正在拼搏的企业,都提出了更高的要求。

资金充裕的时候,所有问题都不是问题;资金开始收紧的时候,所有小问题都变成致命的大问题。

另一方面,花钱的渠道也已经变形了。2019年,K12在线班课掀起的暑期大战,让原本严峻的获客成本再次雪上加霜。多家机构持续数月高达1000万元/天的投放,让流量的竞争一下进入到水深火热之中。

牵一发而动全身,获客渠道有限,价格自然攀升。在你争我抢的环境下,连带着线下培训机构、素质教育赛道等领域均受到波及。这样的竞争方式,让整个赛道的获客渠道发生了质的变化。

随后各家又祭出低于成本的课时包策略。低价课时包获客,早就不是什么新玩法。在这个暑假重新上演,背后是太多企业的不得已而为之。

有创业者曾对36kr表示:“虽然流量在变贵,但移动互联网红利还在的时候,买来的流量能有不错的转化,可现在红利没了,买量带来的转化率还一直在跌。他在广点通的投放效果经历了断崖式下跌,跟三年前比,成本是过去的3-5倍,但转化率只有过去的十分之一。”

如果说,以前各家争夺的还是“公域流量”,那么当公域流量已经瓜分殆尽,一个名为“私域流量”的竞争也正在展开。公域流量的竞争还算透明,私域流量的争夺则可能直接拖垮一家教育公司。

教育分销,就是典型的私域流量渠道。它是由在线教育机构、课程分销平台、分销商(KOL)、学员共同参与的一个招生与求学的过程。教育机构将课包分发给分销平台,平台在通过一系列话术和方式在微信群等社群卖课。

激烈的竞争下,分销渠道的议价能力不断上涨。一方面,分成占比不断提高,从30%到70%,甚至还出现100%刷单的现象。这样的模式,只有虚假的数字,而没有实际的造血能力。另一方面,渠道掌握着话语权,很多创业公司在渠道合作不恰的情况下,直接遭到抹黑和封杀,被拖垮。

私域流量需要时间培养,也并非一蹴而就的事情。分销平台能触达的用户有限,不断需要资金圈养KOL和用户,分销平台也无法保证能每个月触达到一定的量,并不是一个稳定的获客模式。而有能力做分销平台的教育企业不多,多数企业只能依赖分销平台商。企业自身的销售能力外包出去,没有竞争力,在市场上变得非常被动,容易形成恶性循环。

获客渠道变形,投出去的钱没有转化,而钱又进不来。两方夹击下,问题不断显现。VIPKID几经周折才落地的E轮融资,韦博英语的狼狈落幕,刚拿到融资的企业被传出裁员,教育机构暴雷、跑路等一系列事件的背后,都指向同一个原因。

寒冬下的创业方向

寒冬下的钱往哪些方向靠拢,可能机会就藏在下面。

亿欧教育在回顾2019年教育行业投融资交易发现,不同赛道的创业要求不断更高。热门领域已经逐渐被锁定,新的领域门槛已经提高,教育创业开始驶入下一个阶段。

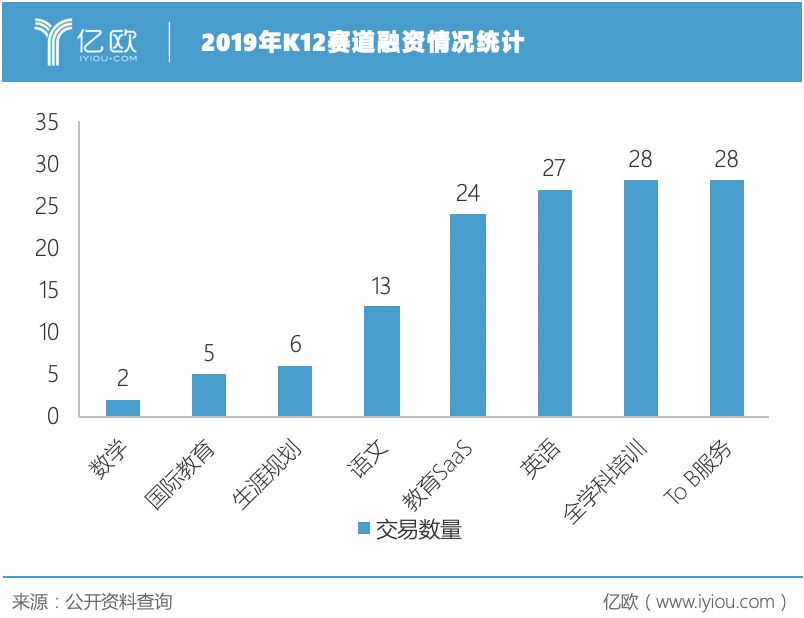

K12赛道最为典型,学科培训已经逐渐被头部机构抢占,而to B服务创业的门槛相对更高,创业模式更难。

从融资数量来看,2019年,教育SaaS和To B赛道共计融资52起,占整个赛道近40%。K12 to B服务越来越受到资本青睐。紧随其后的,依旧是学科培训,其中包括全学科培训28起、英语单学科27起、语文学科13起、数学学科2起。从单一学科开始创业的企业,英语依旧还是首选,语文其次。

2019年,面向to B的交易开始攀升,可以从另一个侧面印证,K12赛道进入存量竞争时代。创业者渐渐不再把眼光放在以前容易跑量的to C创业,而是在已有的流量池中,面向B端,提供创新的服务模式。

从2019年K12细分领域教育分布的布局来看,新高考改革是影响2019年创业方向的一个重大推动点。

2020年教育创业的机会,依旧会是围绕着新高考改革展开。一方面,教育信息化2.0还在积极的建设当中,公立校的信息化需求很大。另一方面,还有很多和新高考改革相关的其它进校服务具有值得创新的地方。生涯规划也还有很多机会。2019年,生涯规划领域融资共6起,虽然融资数量不多,但是趋势明显。

除此之外,K12领域下沉市场和OMO模式也是值得关注的一个地方。2019年,好未来、新东方、朴新教育、精锐教育多次在财报中提到下沉市场和OMO模式是未来很长一段时间的重点发力方向。而这两个领域市场广阔,创业者存在机会。

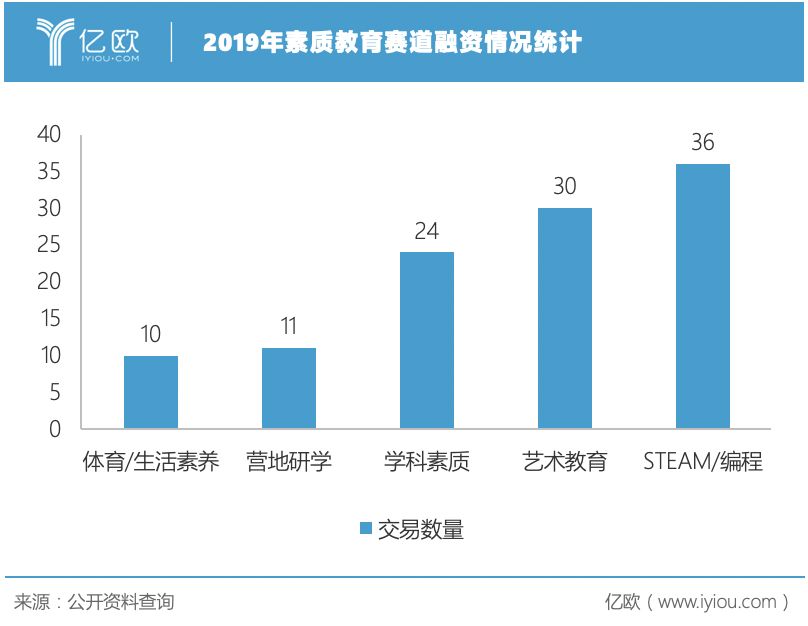

K12年龄段的另外一个火热的领域,要数素质教育。纯素质教育领域中STEAM和艺术教育占比最大。2019年,依托互联网技术的发展,舞蹈、音乐、美术三大领域均有头部在线化企业跑出。近期的新型肺炎疫情爆发,线下教学活动被叫停。为了活下去,40万中小型线下教培机构拥抱线上,在线美术和音乐用户量爆发式增长。有投资人向亿欧表示,疫情过去后,在线艺术教育领域或将迎来再一次创业爆发。

学科素质化方向,极具典型代表的是数理思维赛道的火花思维和大语文赛道的河小象,两家一起均在一年内获得两次以上融资。除此之外,豌豆思维、秦汉胡同等也或上亿元融资。在线化素质教育在2019年获得大额融资,也寄托着资本的期待。

对于这些企业来说,接下来如果起量,提高营收,实现规模化盈利非常关键。第一批次的创业企业表示如果没有达到资本的期待,将会影响到未来创业者对该领域的创业热情。

2019年,在政策的鼓励下,职业教育也迈入新的发展时期。德勤去年发布报告《教育新时代》预测,至2020年,中国职业教育市场规模将达1.24万亿元,占教育总盘子的37%。

2019年,各个细分垂直领域在线化培训的趋势有所小爆发。消防、财商、泛IT、室内设计、建筑、教师、金融财务、创业、销售、法律、经纪人、网红等领域的在线培训企业均获得融资。

求职辅导类模式在今年表现亮眼。亿欧教育认为,求职辅导类咨询平台是职业教育赛道入口级产品,具有汇集大流量、大数据的能力,未来前景可观。

2020年,早幼教在线化,会是主要的方向。

2019年,幼教行业的融资可以基本分为两个大方向。一个是由于宏观条件变化(政策调整,行业升级),整体幼教行业格局发生变化,面向B端的创业模式先后出现,其中包括幼儿园SaaS、幼教平台、幼教内容提供商等;另一个是,幼儿园盈利模式被掐死,早教机构开始以创新的模式出现,如托育和以戏剧教育、英语研学等为依托的婴幼儿启蒙教育机构。

未来,托育和新的线下“早教中心”将持续增长。2018年《中国早教蓝皮书》数据显示,一线城市早教机构数量占比达到15.1%,而北上广深总人口仅为全国人口的5%,一线城市人均早教中心的数量是全国平均水平的三倍。表明二三四线城市早教机构数量缺口颇大。对优秀早教机构的需求缺口短时间不会变、新的类型的“早教中心”和托育机构将层出不穷。

“先活着”是硬道理

靠一个概念就能拿到融资,不计成本的烧钱获客,用钱堆出一个商业模式的时代落幕了。

资金收紧、政策趋严、流量红利消失、创业方向变窄等多方面的因素,不断在拉高教育创业门槛,能否活下去成为许多企业迫在眉睫的问题。

“活下来确实是硬道理,不仅仅是告诉所有人,也包括我们自己。因为资本市场确实是非常的惨,如果做不到好的优异和稳定的增长,基本上融资都很困难。”火花思维CEO罗剑在一次公开演讲中提到,“大家要知道,越是体量大的公司死的越快,像我每个月1号一睁眼要发5000万的工资,可想而知资金压力有多大。所以说我们这样的公司可能死的比小公司要快,所以我们天天在内部就讲怎么样活下去?能不能活过2020年?”

近期的新型肺炎疫情对于教育创业来说,更是难上加难。对于已经上路的创业者,坚持就是胜利;正要入局的创业者,还要择机而行。

2019年是大浪淘沙的一年。2019年一级市场投融资的变化,是整个行业进入理性阶段的一个信号。不专业的投资机构和不健康的教育企业正逐渐被淘汰,寒冬还远未结束,行业对创业者的要求变得更高。

2020年教育企业需要回归到正常轨道,回归到核心竞争力上。企业精细化的运营和标准化的管理更加受到关注。只有用心打磨产品,调整管理方式,提高运营能力的优质标的,才有“上岸”的机会。

参考资料:

《在线教育风口复活:创业者如何走出三年低谷》深网韩依民

《一份名单的变迁(在线教育2014—2019)》多鲸资本倪俊杰

《在线教育疯狂的五年:未来或将出现上市潮》36kr

《在线教育进入调整期:资本疯狂期即将结束》腾讯科技胡祥宝

《教育寒冬有多冷?新创公司不到去年14%,2%才能上市》i黑马网张雪

《2015年在线教育年度数据在线教育篇》艾瑞咨询

《2019年度在线教育行业大数据报告》北京商报联&黑板洞察

《2018,创业黄金时代结束的一年|深氪》36kr张雨忻

上一篇:日经225指数涨幅扩大至5%

下一篇:苹果为何要对用户进行限购?

- 未添加任何数据~~